会計年度任用職員(パートタイム)のボーナス(期末手当)はいくら?その計算方法をかんたんにまとめます。支給対象者の範囲は?支給額計算方法( ①期末手当基礎額 × ②期別支給割合 × ③在職期間別割合 )とは具体的にどう計算するの? 約9割がパートタイム職員なので、パートタイムで考えます。

なお、2023年10月に最低賃金が上がりましたので、少しだけ期末手当基礎額が増えます。

会計年度任用職員(パートタイム)の場合の期末手当は、2022年冬なら、満額で15万円程度になるでしょう。社会保険料を支払うと手元に残る額は結構少ないです。

正職員と違い、勤勉手当はありませんが、適用に向けて検討が始まっています。(後述)

くわしく解説します。

こちらの記事は2023年度までの情報です。2024年度からは勤勉手当も適用されて、単純にボーナスが2倍になっています!!下記リンクから新記事をご覧ください

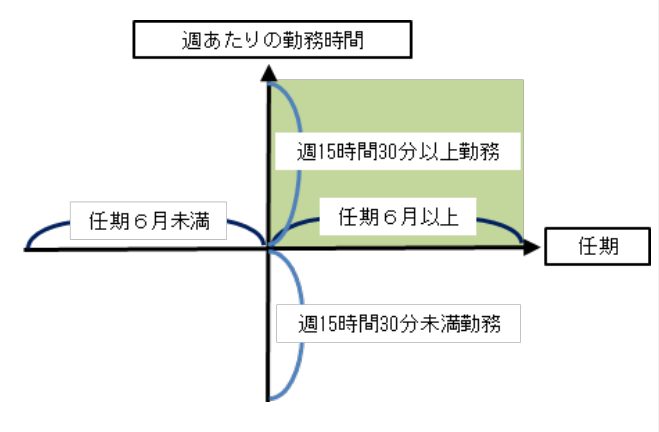

会計年度任用職員パートタイムのボーナス(期末手当) 支給対象

基準日(6月1日及び12月1日)に在籍し、

かつ、会計年度内において6月以上の任用期間がある場合 に支給する

(ただし、週当たりの所定勤務時間が15時間30分未満の場合は除く。)

https://www.soumu.go.jp/main_sosiki/jichi_gyousei/koumuin_seido/kaikeinendo_ninyou.html

会計年度任用職員パートタイムのボーナス(期末手当) 支給額計算

期末手当の支給額 = ①期末手当基礎額 × ②期別支給割合 × ③在職期間別割合

東京都に週29時間で継続して勤務している会計年度任用職員さんの場合なら、2023年冬は、ざっくり計算で

1113円×(29×4)×1.25×100/100 ≒ 約161,385円

このくらいになります。※期末手当基礎額は、もう少し細かい計算方法になります。

以下に①②③の計算根拠を紹介します。

期末手当基礎額

月額換算して、期末手当基礎額を算出します。

時給制の方が多いと思うので、時給からの換算例を紹介します。(総務省サイト引用)

<勤務条件の例>

時間額1,000円

週20~30時間勤務

月により勤務時間が異なり、1月2日から6月1日まで5カ月在職する場合<基礎額の計算例>

https://www.soumu.go.jp/main_content/000724652.pdf 【総務省サイト】

基礎額(月額換算額)=

1,000円×(1月2日から6月1日までの実勤務時間数)÷(7時間45分×21日×5月)×(7時間45分×21日)

※ 1月を(7時間45分×21日分)として計算

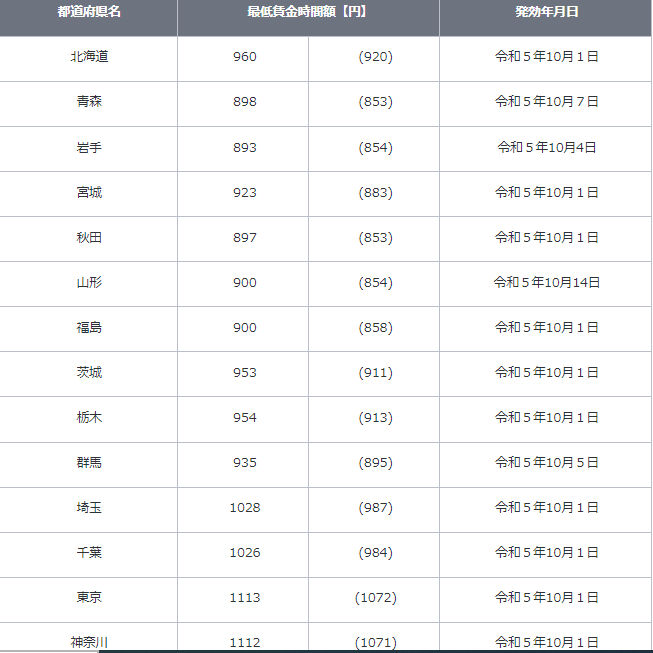

令和5年度地域別最低賃金改定状況

2023年10月に、最低賃金が引き上げになりました。自治体により異なりますが、時給が40円ほどアップします。週30時間勤務であれば、月5,000円程度です。

一覧表はこちら。厚生労働省のサイトから引用しています。()内は令和4年度の時給

| 都道府県名 | 最低賃金時間額【円】 | 発効年月日 | |

|---|---|---|---|

| 北海道 | 960 | (920) | 令和5年10月1日 |

| 青森 | 898 | (853) | 令和5年10月7日 |

| 岩手 | 893 | (854) | 令和5年10月4日 |

| 宮城 | 923 | (883) | 令和5年10月1日 |

| 秋田 | 897 | (853) | 令和5年10月1日 |

| 山形 | 900 | (854) | 令和5年10月14日 |

| 福島 | 900 | (858) | 令和5年10月1日 |

| 茨城 | 953 | (911) | 令和5年10月1日 |

| 栃木 | 954 | (913) | 令和5年10月1日 |

| 群馬 | 935 | (895) | 令和5年10月5日 |

| 埼玉 | 1028 | (987) | 令和5年10月1日 |

| 千葉 | 1026 | (984) | 令和5年10月1日 |

| 東京 | 1113 | (1072) | 令和5年10月1日 |

| 神奈川 | 1112 | (1071) | 令和5年10月1日 |

| 新潟 | 931 | (890) | 令和5年10月1日 |

| 富山 | 948 | (908) | 令和5年10月1日 |

| 石川 | 933 | (891) | 令和5年10月8日 |

| 福井 | 931 | (888) | 令和5年10月1日 |

| 山梨 | 938 | (898) | 令和5年10月1日 |

| 長野 | 948 | (908) | 令和5年10月1日 |

| 岐阜 | 950 | (910) | 令和5年10月1日 |

| 静岡 | 984 | (944) | 令和5年10月1日 |

| 愛知 | 1027 | (986) | 令和5年10月1日 |

| 三重 | 973 | (933) | 令和5年10月1日 |

| 滋賀 | 967 | (927) | 令和5年10月1日 |

| 京都 | 1008 | (968) | 令和5年10月6日 |

| 大阪 | 1064 | (1023) | 令和5年10月1日 |

| 兵庫 | 1001 | (960) | 令和5年10月1日 |

| 奈良 | 936 | (896) | 令和5年10月1日 |

| 和歌山 | 929 | (889) | 令和5年10月1日 |

| 鳥取 | 900 | (854) | 令和5年10月5日 |

| 島根 | 904 | (857) | 令和5年10月6日 |

| 岡山 | 932 | (892) | 令和5年10月1日 |

| 広島 | 970 | (930) | 令和5年10月1日 |

| 山口 | 928 | (888) | 令和5年10月1日 |

| 徳島 | 896 | (855) | 令和5年10月1日 |

| 香川 | 918 | (878) | 令和5年10月1日 |

| 愛媛 | 897 | (853) | 令和5年10月6日 |

| 高知 | 897 | (853) | 令和5年10月8日 |

| 福岡 | 941 | (900) | 令和5年10月6日 |

| 佐賀 | 900 | (853) | 令和5年10月14日 |

| 長崎 | 898 | (853) | 令和5年10月13日 |

| 熊本 | 898 | (853) | 令和5年10月8日 |

| 大分 | 899 | (854) | 令和5年10月6日 |

| 宮崎 | 897 | (853) | 令和5年10月6日 |

| 鹿児島 | 897 | (853) | 令和5年10月6日 |

| 沖縄 | 896 | (853) | 令和5年10月8日 |

| 全国加重平均額 | 1004 | (961) | ー |

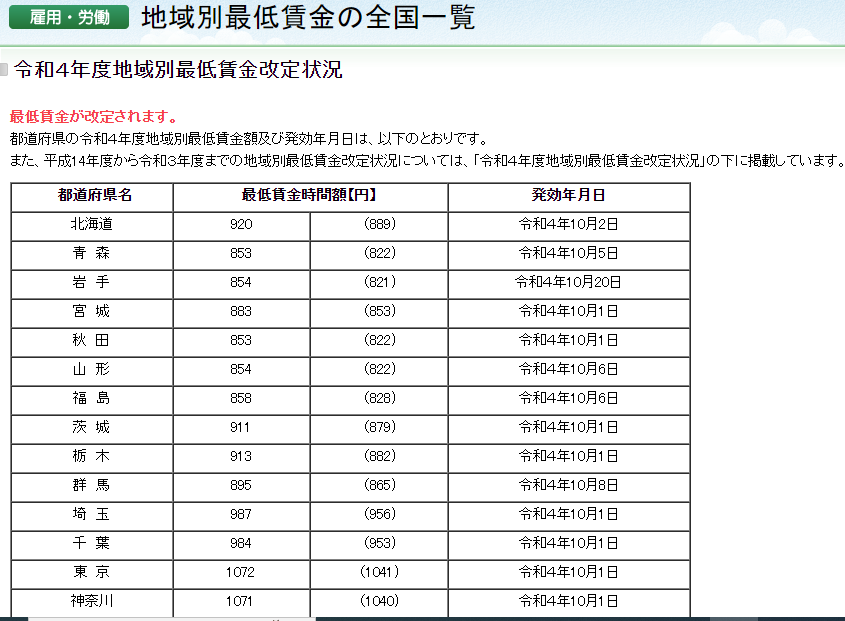

ちなみに、令和4年度は以下のとおりでした。

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/minimumichiran/

※()は令和3年度の時給です。

期別支給割合

令和5年6月期の支給割合は、1.2月です。令和4年12月期も1.25か月です。(年間2.45か月)

なお、令和3年度の支給割合は、次のとおりでした

6月期 1.275月

12月期 1.275月

※年間で2.55月

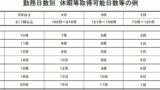

在職期間別割合

基準日における在職期間により、下表のとおり割合が決まります。

| 在職期間 | 期間別割合 |

| 6か月 | 100/100 |

| 5か月以上6か月未満 | 80/100 |

| 3か月以上5か月未満 | 60/100 |

| 3か月未満 | 30/100 |

※前年度に会計年度任用職員等で勤務していた場合も、期間別割合に加算されます。

ただし、他自治体に採用された場合は、期間別割合に加算されないと思われます。

ただし、異なる任命権者(他自治体など)に任用された場合は、任用期間及び在職期間を通算しない

https://www.soumu.metro.tokyo.lg.jp/03jinji/pdf/kousyou/301031teian2-2.pdf

会計年度任用職員(パート)と正職員のボーナスの違い

会計年度任用職員(パート)と正職員のボーナスの違いは、勤勉手当の有無と、基礎額に各種手当が加算される点にあります。

勤勉手当の差

正職員のボーナスは、期末手当と勤勉手当ですが、

会計年度任用職員は、期末手当のみです。

公務員、2022年冬のボーナスがアップとあるのは、勤勉手当の支給率がアップしてます

期末手当基礎額の差

期末手当基礎額は、正職員は、地域手当や役職手当のほかに、なんと扶養手当も加算されます!

【参考】正職員の賞与記事はこちら↓

会計年度任用職員にも「勤勉手当」が支給される!(令和6年度から)

単年度契約の非正規職員(会計年度任用職員)のボーナスを拡充する方針について、次のとおり通知が出ました。

令和4年度中に検討。人事評価などの制度設計を令和5年度中に対応して、令和6年度から開始です

会計年度任用職員に係る手当については、勤勉手当の支給について検討を行い、令和4年度中に結論を得る。その結果に基づいて必要な措置を講ずる。

会計年度任用職員制度の適正な運用等について(通知)令和4年12月23日

会計年度任用職員についても、「勤勉手当」を支給できることとする。

総務省https://www.soumu.go.jp/main_content/000889532.pdf

※人事評価を適切に活用する必要があること等から、令和6年度から支給を開始する。

会計年度任用職員パートタイムのボーナス(期末手当) まとめ

会計年度任用職員(パートタイム)の場合の期末手当は、1期あたり数万円~15万円程度になるでしょう。社会保険料を支払うと手元に残る額は結構少ないです。

扶養の範囲内で働きたいニーズが多いように感じます。

(時給によるけど、週20時間未満程度になるかと思います)

本業に影響しない範囲で副業も可能ですので、併せて副業をするのがいいかなと個人的には思います。

なお、令和4年10月から、会計年度任用職員も共済貯蓄が使えるようになりました!

共済貯蓄の利率は、1%近い金利となっています!(都道府県の共済組合ごとに若干異なります)

利率は、メガバンクの貯金利息の100倍以上!公務員の特権ですので、下記記事からご確認ください。

https://keitaiplan.com/kaikeinendo-yosan/

コメント