公務員の資産運用市役所職員が考えるべき資産形成|保険・不動産・投資のメリット比較 公務員や市役所職員が賞与や安定収入を活かして資産形成する方法を徹底解説。保険・不動産・FXを比較し、自分に合った選択肢を見つけましょう。公務員の資産運用

公務員の資産運用確定申告書は、税務署ポストに投函できる!時間外収受箱で待ち時間なし 確定申告書は、税務署の玄関外にある「時間外収受箱」というポストに投函して提出することができます。確定申告書の控えは、切手付の返信封筒を同封することで返送してもらえます。控えを失念した場合の公的証明の対処法もまとめます。公務員の資産運用

公務員の資産運用公務員に医療保険は不要?病気休暇と共済組合の付加給付でも補償できない範囲とは? 公務員の福利厚生は充実しており、一見すると医療保険は不要に思えます。療養休暇や休職制度が手厚い。共済保険組合で法定給付の他に付加給付まであります。ただし、実際には「退職後の医療保障」「先進医療は自己負担」等の不安点もあるので、カバーしきれないと思う部分について、医療保険への加入を検討しましょう。公務員の資産運用

公務員の資産運用公務員は保険不要?【短期リスクは不要】【長期リスクは検討余地あり】思い立ったら保険見直し 公務員は福利厚生が充実しているので、保険不要でしょうか。保険は「それが起きたら生活が破綻する」ものにかけるべきです。 公務員の場合、病気休暇や休職制度が民間より充実しているので、短期入院や短期通院に重点を置く保険は不要ですが、長期リスクに備えるのは検討余地があります。公務員の資産運用

公務員の資産運用投資初心者におすすめ!株式、リート と 日本国、先進国、新興国を組合わせたインデックス型投資信託で安定した収益を 投資初心者が安定して収益を上げるのは、リスク分散したインデックス型の投資信託です! 10年前に初心者だった私は、コツコツ投資信託によって1,000万円を超える資産を築けました。 日本国、先進国、新興国について、それぞれ株式と...公務員の資産運用

公務員の資産運用公務員の資産運用は「共済組合連合会」のポートフォリオを参考にすべき理由 世界最大級の機関投資家と呼ばれる、日本年金積立金管理運用独立行政法人(GPIF)や、共済組合連合会は、莫大な運用益を安定して生み出しています。公務員の場合は、「共済組合連合会」の方を参考にすると、馴染みがあって親近感があると思います。掛け金を払っている、共済年金を運用しているからです。15年間で6兆円の運用益を生む、資産運用のポートフォリオを真似するとよいでしょう。かんたんに解説します。公務員の資産運用

公務員の資産運用iDeCo(イデコ)の移管手続きまとめ。おすすめ口座と商品選びのコツ【確定拠出年金】 個人型確定拠出年金 iDeco(公務員、自営業者向け)。口座開設した場合や、口座移管した場合は、運用管理会社、運用商品を指図しなければ、目減りするのでご注意ください。参考までにわが家の手順を紹介します。公務員の資産運用

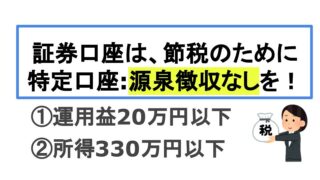

公務員の資産運用証券口座は源泉徴収なし(特定口座)で節税できる 株式運用といえば、基本は、NISA 口座。年間枠からあふれた場合は、特定口座(源泉徴収あり)にしている方が多いと思いますが、 次の方は、源泉徴収(なし)をおすすめします。 1.株式の譲渡所得が20万円以下のサラリーマン2.所得33...公務員の資産運用

公務員の資産運用【年末調整】会社員/公務員の節税No.1は、生計一親族の扶養控除! 元税務職員が語る節税対策!誰でも簡単にできて効果が大きいのは、「生計一の親族を扶養控除にする」ことです。親族の範囲とは?生計一とは?所得控除による節税効果とは?税金は知らないと勝手に搾取される情報弱者ビジネスの性質があります。しっかり対策しましょう。公務員の資産運用

公務員の資産運用 公務員の資産運用

公務員の資産運用 公務員の資産運用 公務員の資産運用

公務員の資産運用 公務員の資産運用

公務員の資産運用 公務員の資産運用

公務員の資産運用 公務員の資産運用

公務員の資産運用 公務員の資産運用 公務員の資産運用

公務員の資産運用 公務員の資産運用 公務員の資産運用

公務員の資産運用 公務員の資産運用

公務員の資産運用 公務員の資産運用

公務員の資産運用