会計年度任用職員の年次有給休暇は何日もらえるか。すぐ使えるのか。繰り越しができるのか。基本的には、週5勤務で10日です。これに、今までの継続勤務年数により加算されたり、週当たりの勤務日数、勤務時間によっては減ります。また、前年度から20日を限度に繰り越しもできます(2年間有効)。それでは、総務省が提示している表から、簡単に解説します。

※自治体により運用基準は若干異なりますが、基本的には総務省の事務マニュアルに従っています

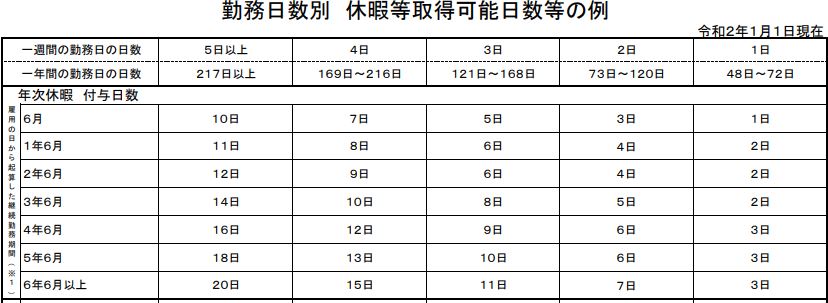

会計年度任用職員の年次休暇日数は、勤務日数と継続勤務期間による

勤務日数別の休暇取得可能日について、総務省が例として表で示しています。(下表参照)

週当たりの勤務日数(横軸)と、雇用の日から起算した継続勤務期間(縦軸)により、年次休暇日数が変わります。

この表は、契約期間が6か月間以上あることが前提です。

週5日以上で、新規採用の場合は、継続勤務期間が最小の「6月以内」に当たるので、年次休暇の付与日数は10日です。

これが週4日勤務となると、付与日数は7日です。

過去に1年間、会計年度任用職員や臨時的任用職員として勤務していた場合は、縦軸が「1年6月以内」になります。

週5以上の勤務で11日付与となります。

https://www.soumu.go.jp/main_content/000750317.pdf

なお、会計年度任用職員の多くは、パートタイムです。フルタイムは、実情としてあまりありません。

自治体によっては、週当たりの勤務時間数を指標としています。

会計年度任用職員の継続勤務期間とは

ところで、継続勤務期間の要件とは何でしょうか。次のとおり解説があります

「勤務の実態に即して判断されるべきものであるので、期間の定めのある労働契約を反復して短時間労働者を使用する場合、各々の労働契約期間の終期と始期の間に短時日の間隔を置いているとしても、必ずしも当然に継続勤務が中断されるものではないことに留意すること」

平成19年10月1日付厚生労働省通知「短時間労働者の雇用管理の改善等に関する法律の一部を改正する法律の施行について」

」

労働基準法第 39 条における「継続勤務」となるか否かについては、勤務の実態に即し実質的に判断すべきものであるとされており、例えば、勤務状況や所定勤務日数等の勤務の態様に変更がなく、単に任用根拠の変更により特別職非常勤職員であった者を会計年度任用職員として任用した場合、「継続勤務」となるものと考えられます。

会計年度任用職員の年次有給休暇の取扱いについて(総務省:令和2年9月4日)

https://www.soumu.go.jp/main_content/000775400.pdf

なお、他の自治体に転職した場合は、継続勤務の対象とはなりません。

会計年度任用職員の年次休暇の繰り越し

年次休暇の繰り越しは、「継続勤務」の要件に該当する場合にできます。20日を限度として次の 1 年間に繰り越しできます。

ここで、継続勤務がキーになります。空白期間がある場合は、継続勤務の要件を満たしません。

どの程度の空白期間か?多くの自治体は、1か月以上の空白期間がある場合は、継続勤務要件を満たさないとしています。

会計年度任用職員の年次休暇は何日?繰り越しできる? まとめ

会計年度任用職員の年次休暇は、週5勤務で10日を基本として、勤務日数や継続勤務期間で増減します。

任期について、妙な空白期間を指定された場合は、継続勤務期間について確認しましょう。