最近話題の「保険不要論」。

公務員ならやっぱり不要かな?でも、心配には備えたい

公務員は手厚い福利厚生があるので一見すると不要ですが、必要な人と注意点があります。

最近話題の「保険不要論」。でも、万が一のことは心配ですよね。

契約した人との関係性もあるし、なかなか辞める踏ん切りはつかない等と悩んでいませんか?

しかし、このまま支払い続けるとどうなるでしょう?

一生涯で高級車1台分を払うことになりますし、使えたとしても微妙なケースがあります!

- 公務員の福利厚生は充実しており、一見すると医療保険がなくても問題ない。

- 療養休暇や休職制度が手厚い。

- 共済保険組合で法定給付の他に付加給付まである

- ただし、実際には「退職後の医療保障」「先進医療は自己負担」等の不安点もある。

- カバーしきれないと思う部分について、医療保険への加入を検討しましょう。

たとえば、公務員なら「1回の通院から使える」系の保険は、200%見直した方がよいです。

貯蓄性や投資性を謡う保険商品は、見かけ上の数字に惑わされています。

基本的には、「そのリスクが現実になったら生活が破綻するもの」に対して保障しましょう。

私は、地方自治体の人事給与担当として、年末調整事務をしており、多くの方が保険料控除を超越する保険料を払っていることが気になりました。

見直しポイントについて、かんたんに解説します。

【記事の信頼性】筆者は、人事給与労務担当経験あり。FP2級の資格も持ってます。

公務員に医療保険が不要な理由3選(福利厚生を具体的に)

公務員は福利厚生が充実していると言われる理由を具体的に紹介します。

病気休暇の90日と休職期間の1年半、給与や手当支給がある(民間企業の場合は数日程度)

病気休暇の90日間は、給与が100%出ます。賞与も出ます。

これは、一般の民間企業が数日程度であることに比較すると圧倒的な魅力です。

さらに、その後は1年間、月例給与80%分の給与が出ます。

その後、1年半は無給になりますが、疾病手当金が月例給与の66%出ます。

この話だけで、一般会社員と比較しても医療保険は不要と思えますよね!

詳細は、下記記事「公務員の病気休暇・休職まとめ」をご参照ください。

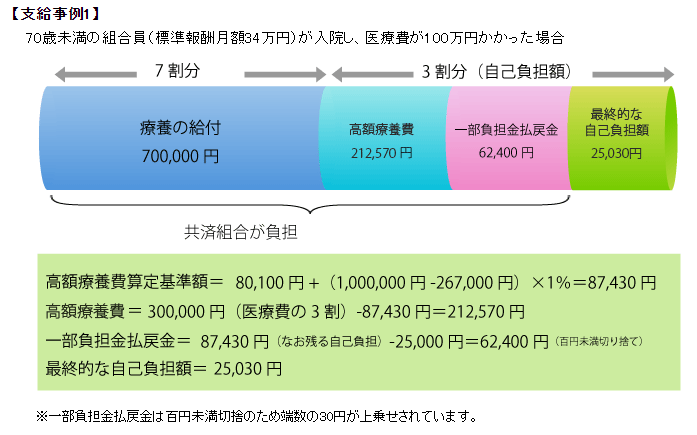

高額療養費が支給されるため、月額負担は25,000円まで

万が一、高額医療がかかった場合、社会保険証は、限度額の法定給付の他に、健康組合独自の「付加給付」がありますので、実質25,000円の負担で済みます。

この付加給付は国民保険にはありません。付加給付額は、所属する健康保険組合によります。

公務員と扶養家族は、25,000円までの負担で済みます。

職員互助会や労働組合等の各種見舞金

職員互助会から、交通事故等の通院でも見舞金が出たりします。

労働組合は、加入していれば払われます。(最近は加入しない方が多いですね)

※見舞金の金額は、自治体によります。

【傷病見舞金】

会員及び被扶養者が1月につき15日以上入院、又は寝たきりと同様の状態が1月に15日以上継続し、かつ介護を必要とする場合に傷病見舞金が支給されます。1日につき千円として1月2万円。【災害見舞金】

高知県市町村職員互助会より抜粋

会員が水震火災その他の非常災害によりその住居又は家財に損害を受けたときは、災害見舞金が支給されます。

0.5か月で2.5万円~

公務員でも医療保険を検討する余地があるケース

公務員は、一般の会社員よりも福利厚生が手厚いことが分かりました。

それでも、医療保険を検討する余地があるケースは、次のとおりです。

・貯蓄が少ない

・定年退職後に備えた「終身保険」が欲しい

・万が一のときに「先進医療」「自由診療」を使いたい

貯蓄が少ない

たとえ公務員であっても、所帯持ちで出費が多く、かつ、貯蓄が少ない場合は、

長引く場合に備えた医療保険は、検討余地があります。

保険料が安い「公務員のグループ保険」でも保障内容をカバーできますが、総合的に見直したい場合は、検討余地があります。

<グループ保険の例>

http://www.aichitoshi-kyosai.jp/fukushi/pdf/27.pdf

定年退職後に備えた「終身保険」が欲しい

定年退職後も、共済組合員保険証を任意継続できますが、最長2年間です。

現行の年金制度であれば、医療費は3割負担になるため、それほど必要にはなりません。

ただし、少子高齢化が進んでいる今、同様の制度が続けられるかといえば、不安になりますよね。

老後資金が心配であれば、終身保険は、検討余地があるかと思います。

万が一のときに「先進医療」「自由診療」を使いたい

先進医療に関しては、診察・入院・検査代などは公的医療保険の対象ですが、技術料の部分が自己負担です。

また、日本では正式に認可されていない薬を使用する場合等は「自由診療」にあたり、全てが自己負担になります。

万が一のときに、先進医療や自由診療を使いたい方は、先進医療特約を付加できる医療保険を検討しましょう。

公務員が加入できる安いグループ保険には、先進医療特約は無い場合が多いです。

公務員におすすめの医療保険とは

以上のことから、公務員でもカバーできない部分は、

・終身保険

・先進医療特約のある保険

このあたりになるでしょう。

終身医療保険

病気やがんに罹患する可能性は年齢を重ねるごとに高くなることを考えると、団体保険ではカバーできない定年退職後の備えが大切になります。

先進医療特約のある保険

万が一のときに、先進医療や自由診療を使いたい方は、先進医療特約を付加できる医療保険を検討しましょう。

公務員が医療保険を見直す上でのポイント3選

保障を見直す上で必要なことをまとめます

短期保障は不要

短期入院から使える

1日の通院から使える

このような保険は、「長期保障が無い」「同じ病気で繰り返し使えない」などの問題があります。

使用頻度が高い分、長期リスクに対応できていない、最悪な保険です。

貯蓄性、投資性を謡う商品は注意が必要

保険商品の中には、貯蓄性や投資性をアピールする商品もあります。

一見するとお得に見えます。利益が上がるようにも思えます。

ただし、高い保険料が「見えない」ように工夫されています。運用費用も上乗せされています。

計算もややこしいので、うまく丸め込まれます

資産運用したいなら、シンプルにNISA口座でインデックス投資して、保険とは切り離して考えましょう!

家計の現状を把握した上で、保険料と保障内容を検討する

いきなり商品説明から入る保険営業の方がいますが、まずは、家計の現状を把握することが重要です。

家計の現状把握は、ご自身でもできますが、未来のライフプランを作成するのはなかなか難しいです。

FP2級を取った私でも、様々なリスクを想定したプランニングは困難。

ライフプランニングと、改善のためのコンサルティングはプロから助言をもらい、自分で判断するのが効果的で得策です。

あのリクルート社が、ファイナンシャルプランナーへの無料相談サービスをしています。

ライフプラン設計に特化したFP無料相談公務員に医療保険は不要?まとめ

公務員に保険は必要ないという意見もあります。

一般的な会社員に比べて手厚い保障制度を受けられることは間違いありません。

ただし、公務員だからといって医療費が安いわけではなく、団体保険では保障内容が不十分になりがちです。

また、公務員制度改革によって、従来よりも受け取れる年金額が減少しているため、「公務員だから将来は安泰」とは必ずしも言い切れない時代となっています。

これらのことから、公務員であっても必要に応じて保険の内容を検討し、万一の自体に備えておく必要性は高いといえます。

公務員で保険の補償内容を検討中の人は、この記事を参考にしていただければ幸いです。

リクルートが運営する保険チャンネル

コメント