世界的なインフラ懸念の中、日本円だけが取り残されている現在(令和4年度)。

貯蓄だけでは、相対的に目減りするリスクがあります。

でも、投資するには何から始めたらいいか分からない。

そんな方には、世界最大級の機関投資家と呼ばれる、日本年金積立金管理運用独立行政法人(GPIF)や、共済組合連合会の資産運用を真似するとよいです。莫大な運用益を安定して生み出しています!

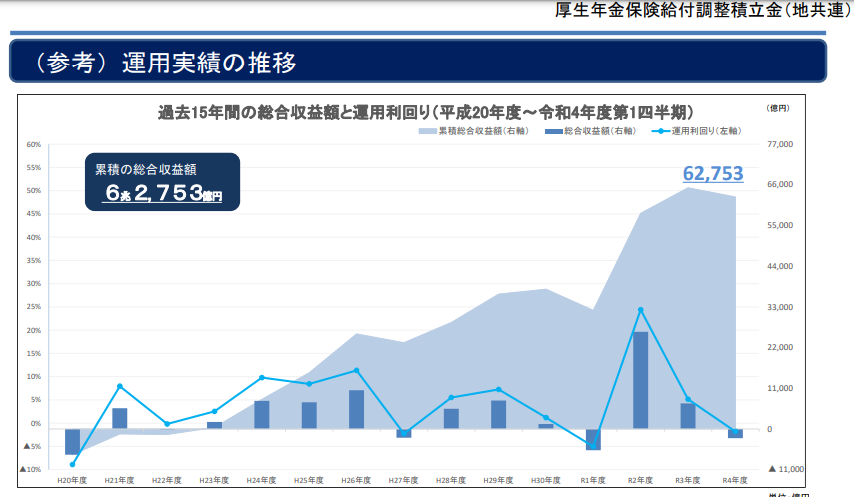

地方公務員共済組合連合会(地共連)は、約15年間で6兆円強の運用益です。

運用利回りが一時的にマイナスになった年だけ切り取って、野党などが不安を煽ったりしますよね。長期的視点でないと本質を見失います。

公務員の場合は、「共済組合連合会」の方を参考にすると、馴染みがあって親近感があると思います。掛け金を払っている、共済年金(国家公務員共済年金・地方公務員共済年金・私学共済年金)の運用機関で、GPIF同様に、巨大な機関投資家です。同様の基本ポートフォリオで資産運用しています。

私たちが、どう真似したらいいか、かんたんに解説します。

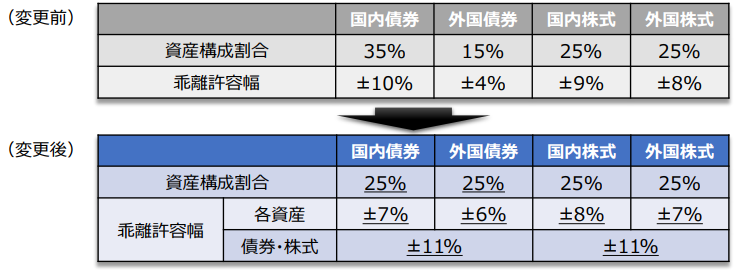

参考にすべき、地方公務員共済組合連合会の基本ポートフォリオ

両社は、ほぼ同じ運用方式で、下表のポートフォリオとしています。

なお、GPIFも同様の基本ポートフォリオです。

| 基本ポートフォリオ | |

| 国内債券 | 25% |

| 国内株式 | 25% |

| 外国債券 | 25% |

| 外国株式 | 25% |

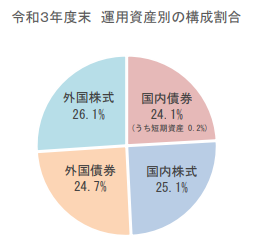

実際のポートフォリオは、円安により、国内債券はしぼみましたが、世界的株高により、国内株式、外国株式が膨らむため、バランスよく資産形成ができています(令和3年度)。

円安ドル高が進んでいるので、今後は、外国債券が膨らむ可能性がありますね。(令和4年度時点)

基本ポートフォリオの考え方

長期的な運用においては、短期的な市場の動向により資産構成割合を変更するよりも、基本となる資産構成割合を決めて長期間維持していくほうが、効率的で良い結果をもたらすことが知られています。

このため、公的年金運用では、各資産の期待収益率やリスクなどを考慮したうえで、積立金の基本となる資産構成割合(基本ポートフォリオ)を定めています。

基本ポートフォリオは、適宜見直している

2020年(令和2年)4月1日に、今の基本ポートフォリオに変更しています。

新しい基本ポートフォリオは、経営委員会において13回にわたり議論を重ね決定し、2020年4月1日より適用となります。なお、議論を円滑に進めるため、経営委員会の下に経済・金融の専門家からなる検討作業班を設け、基本ポートフォリオに関連する事項について、多面的かつ包括的、技術的な観点から 32回に及ぶ検討を重ねました

基本ポートフォリオの変更について(令和2年4月1日)

円安ドル高を見据えていたかのように、外国債券を増やしています

公務員におすすめの資産運用ポートフォリオ

安定して資産形成したい場合は、地方公務員共済組合連合会の基本ポートフォリオを参考にするとよいでしょう。

あなたが、年齢が若く、積極運用したい場合は、国内債券の割合を減らし、外国株式の割合を増やす等するとリターンも大きくなります。リスクも大きくなり、一時的にマイナスになることもあります。ただし、基本的には世界は右肩上がりで進むので長期視点で持てば、いずれプラスに戻ります。

一時的なマイナスでもキツイ場合は、国内債券の割合を増やすと、より安定します。

ちなみに、うちの場合は国内/海外のREIT(不動産)を組み込んで運用しています。

https://www.keitaiplan.com/biginner-invest-index/

iDecoについては、外国株式に35%を割り振っています。運用益は30~40%ほど!

https://www.keitaiplan.com/ideco-transfer/

公務員の資産運用は「共済組合連合会」のポートフォリオを参考にすべき理由 まとめ

GPIFや共済組合連合会は、経済・金融の専門家を交えて、絶妙のタイミングでポートフォリオを変更しながら資産運用しています。私たちの大事な年金ですので、極端に積極運用することもなく、安定して運用益を上げています。

彼らのポートフォリオを参考にして資産形成すると、安定して資産が増えますよ。

とはいえ、始めるときには何らかのサポートが欲しいもの。

この基本知識をもって無料セミナーに参加すれば、変な投資商品をお勧めされることなく、知見を深められると思います。私は日経新聞をよみ、無料セミナーに参加して知見を深め、30代で1,000万円を貯められました。

基本ポートフォリオを決めていれば、投資詐欺商品に惑わされないでしょう。

初めての方から中級者までなら、マネきゃんの無料セミナーはためになりますよ

スマホで参加!無料の資産運用セミナーで投資を学ぼう【マネきゃん/Money Camp】